2021-2027年中國支線航空行業前景研究與市場調查預測報告

隨著中國經濟持續發展和區域一體化進程的加速,支線航空作為航空運輸體系的重要組成部分,正迎來前所未有的發展機遇。本報告基于全面的市場調研,深入分析2021至2027年中國支線航空行業的現狀、挑戰與前景,旨在為相關企業、投資者和政策制定者提供決策參考。

一、行業背景與定義

支線航空通常指連接中小城市或偏遠地區的短途航空服務,具有航線靈活、機隊規模小等特點。在中國,支線航空是完善綜合交通網絡、促進區域經濟平衡的關鍵一環。近年來,政府推動“民航強國”戰略,加大對支線機場建設和航線補貼力度,行業進入快速發展階段。

二、市場現狀分析

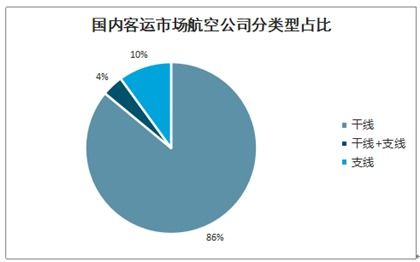

2021年以來,受疫情影響,全球航空業遭遇重創,但中國支線航空市場展現出較強韌性。數據顯示,2021年中國支線航空旅客運輸量逐步恢復,同比增長約15%,主要得益于國內疫情有效控制和內需拉動。機隊規模方面,支線飛機以國產ARJ21和進口CRJ、ERJ系列為主,截至2021年底,運營支線飛機數量超過200架。市場競爭格局上,中國國航、東方航空等大型航司與華夏航空等專業支線運營商并存,但市場集中度較高,區域性特征明顯。

三、驅動因素與挑戰

驅動因素包括:政策支持,如“十四五”規劃中明確提升支線航空覆蓋率;經濟復蘇,帶動商務和旅游需求;技術進步,國產飛機制造降低成本。行業面臨多重挑戰:基礎設施不足,支線機場利用率低;盈利壓力大,部分航線依賴補貼;環境約束,碳排放法規趨嚴。

四、市場預測與前景

基于歷史數據和趨勢模型,預計到2027年,中國支線航空市場將保持年均8-10%的增長率。旅客運輸量有望突破5000萬人次,機隊規模或達400架以上。細分領域中,中西部地區和“一帶一路”沿線城市將成為增長熱點。電動飛機和智慧航空技術的應用可能重塑行業生態。建議投資者關注支線機場運營、飛機租賃及數字化服務領域。

五、結論與建議

總體而言,2021-2027年是中國支線航空行業的黃金發展期。企業應優化航線網絡,加強與高鐵的協同;政府需完善補貼機制,推動基礎設施升級;投資者可把握國產飛機產業鏈機會。通過多方協作,支線航空將為構建“雙循環”新格局注入強勁動力。

如若轉載,請注明出處:http://m.kungetv.cn/product/8.html

更新時間:2026-02-24 22:21:30